- TẠI SAO PHẢI LOẠI BỎ LÃNG PHÍ

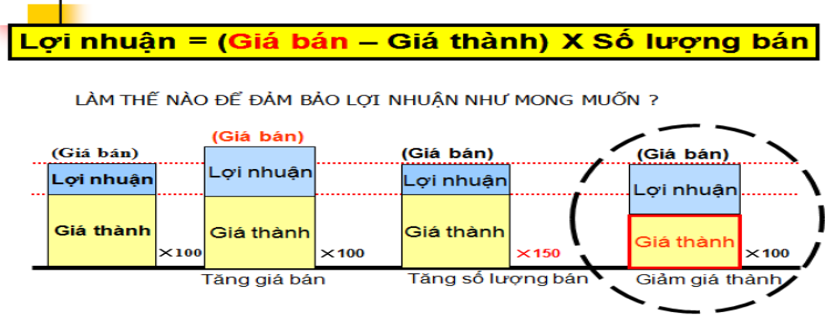

Trong lĩnh vực sản xuất. Chúng ta đều biết để tồn tại, các công ty cần có lợi nhuận. Trong khi lợi nhuận được tính dựa trên chênh lệch giữa giá bán và giá thành.

Để sinh lời và tồn tại lâu dài, các nhà sản xuất luôn có 2 mục tiêu.

- Nhằm đảm bảo lợi nhuận, phát triển công ty một cách bền vững.

- Phục vụ khách hang ngày một tốt hơn.

Do vậy, để sinh lời và tồn tại trong thời buổi cạnh tranh khốc liệt, họ bắt buộc phải giảm giá thành bằng cách loại bỏ lãng phí một cách triệt để. Giá thành sản xuất có các chi phí thực sự cần thiết và các chi phí phát sinh không cần thiết (chi phí hàng lỗi, hàng tồn kho, sản xuất thừa…)

- NHẬN THỨC VỀ SỰ LÃNG PHÍ

Giá trị của một sản phẩm được xác định hoàn toàn dựa trên những gì khách hàng thực sự yêu cầu và sẵn lòng trả tiền để có được.

Trong các hoạt động sản xuất, theo góc nhìn về sự lãng phí. Có thể chia thành 2 nhóm

- Hoạt động tạo giá trị gia tăng: Là các hoạt động chuyển hóa vật tư thành đúng sản phẩm khách hàng yêu cầu và khách hàng sẵn sàng trả tiền cho hoạt động này. (Trong thuật ngữ cải tiến, các hoạt động này được viết tắt là VA – Value Added)

- Hoạt động không tạo giá trị gia tăng: Là các hoạt động không cần thiết để chuyển hóa vật tư thành sản phẩm mà khách hàng yêu cầu (viết tắt là NVA – None Value Added)Trong đó có các hoạt động cần thiết nhưng không tạo ra giá trị gia tăng cho sản phẩm (viết tắt là BNVA)

Theo một số công ty Nhật, có một số nhìn nhận lãng phí theo khía cạnh về thao tác, hành động

- Lãng phí là thao tác không tạo ra giá trị (bản chất tương tự với NVA ở trên)

- Hành động, thao tác không có mục đích.

- Sự khác nhau giữa chuyển động và làm việc

- Chuyển động chỉ đơn thuần là 1 động tác và chứa rất nhiều lãng phí

- Làm việc là chuyển động tạo ra giá trị gia tăng, không có lãng phí và chứa đựng cả trí tuệ của con người.

- ⇒ Chuyển động = làm việc + Muda

Theo nghiên cứu của Trung tâm Nghiên cứu Doanh nghiệp Lean (Lean Enterprise Research Center) tại Anh cho thấy trong một công ty sản xuất đặc trưng thì tỷ lệ giữa các hoạt động có thể được chia ra như sau.

Hoạt động tạo ra giá trị gia tăng cho sản phẩm: 5%

Hoạt động không tạo ra giá trị gia tăng cho sản phẩm: 60%

Hoạt động cần thiết nhưng không tạo ra giá trị gia tăng cho sản phẩm: 35%

Nghiên cứu này chỉ ra rằng có tới 60% các hoạt động trong nhà máy sản xuất có khả năng được loại bỏ.

- CÁC LOẠI LÃNG PHÍ

Có thể bạn đã từng nghe đến thuật ngữ Muda của người Nhật dung để nói về lãng phí. Bên cạnh đó chúng ta còn thường nghe đến Muri, Mura. Đây là 3 từ đại diện cho nguyên tắc cắt giảm 3M.

Muda: Không cần thiết, không tạo giá trị. (Sự lãng phí chỉ cần nhìn qua là biết ngay, nhìn như là công việc nhưng nếu thay đổi về cơ cấu thì lại là không cần thiết)

Muri: Quá sức.

Mura: Không cân bằng, bất bình thường.

Trong bài viết này, chúng ta đề cập tới Muda (lãng phí). Hiện tại có rất nhiều lý thuyết và phương pháp cải tiến, mỗi trường phái có cách phân loại lãng phí khác nhau. Tuy nhiên, theo Toyota phân loại, có 7 loại lãng phí chính như sau.

-

- Lãng phí khi gia công (Ví dụ kiểm tra 2, 3 lần giống nhau, đóng gói quá mức cẩn thận so với yêu cầu của khách hàng …)

- Lãng phí tồn kho (Ví dụ: Mua quá nhiều nguyên liệu, sử dụng trong 1 năm mới hết. Trong khi phải trả tiền mua nguyên liệu cho khách hàng ngay sau khi mua và chỉ thu hồi được khi bán xong số sản phẩm tồn kho)

- Lãng phí khi sản xuất hàng hỏng (Ví dụ sản xuất ra sản phẩm có bavia sẽ tốn nhân công và thời gian để xử lý và gia công lại)

- Lãng phí chờ đợi (Lãng phí liên quan đến thời gian chờ đợi như chờ sản phẩm từ máy, chờ nguyên liệu từ khách hàng, chờ kết quả đo kiểm…)

- Lãng phí sản xuất quá nhiều (tốn diện tích kho chứa, kéo theo lãng phí tồn kho…)

- Lãng phí thao tác (Ví dụ như thao tác quay người lấy sản phẩm, chuyển sản phẩm từ tay này sang tay kia, chuyển đóng gói…)

- Lãng phí vận chuyển (Ví dụ: hàng ko đi thẳng, chuyển vào kho rồi lại chuyển ra xử lý sau đó lại chuyển vào kho để xuất. Khoảng cách di chuyển bất hợp lý – ví dụ: khoảng cách từ vị trí bàn thao tác tới vị trí lấy thùng hộp đóng gói cần phải di chuyển vài bước, trong khi nếu sắp xếp hợp lý thì chỉ cần xoay người hoặc với tay…)

Tóm lại, Toyota phân loại thành 2 nhóm lãng phí lớn.

- Lãng phí trong thao tác, vận chuyển → Lãng phĩ liên quan đến con người.

- Lãng phí đình trệ → Lãng phí liên quan đến vật.

KẾT LUẬN

Ở bài viết này, chúng ta đã tìm hiểu sơ bộ về lý do cần loại bỏ lãng phí, nhận thức về sự lãng phí và phân loại sự lãng phí. Bài viết tiếp theo chúng ta sẽ tìm hiều về cách phát hiện và loại bỏ lãng phí kèm theo các ví dụ thực tế để có thể hiểu rõ hơn và áp dụng được vào trong sản xuất thực tế.